Firmenfahrzeuge und Leasing sind seit jeher zwei Begriffe, die fest miteinander verknüpft sind. Dass dies so ist, ist kein Wunder, denn Gewerbetreibende können die anfallenden Leasingkosten steuerlich geltend machen. Sie mindern den Gewinn und verringern so die anfallende Steuerlast. Wer ein Fahrzeug privat least kommt nicht in Genuss dieses Vorteils. Interessenten stehen darum Privatleasing oft skeptisch gegenüber. Sicher hat jeder in seinem Bekanntenkreis mindestens eine Person, die gehört hat, dass dies teuer und nicht lohnenswert sei. Die Aussagen basieren häufig nur auf Hörensagen. Tatsächlich existieren Leasingangebote, die für Privatkunden sogar günstiger sind als für Gewerbetreibende.

Privatleasing trifft oft auf Vorurteile, die es zu entkräften gilt

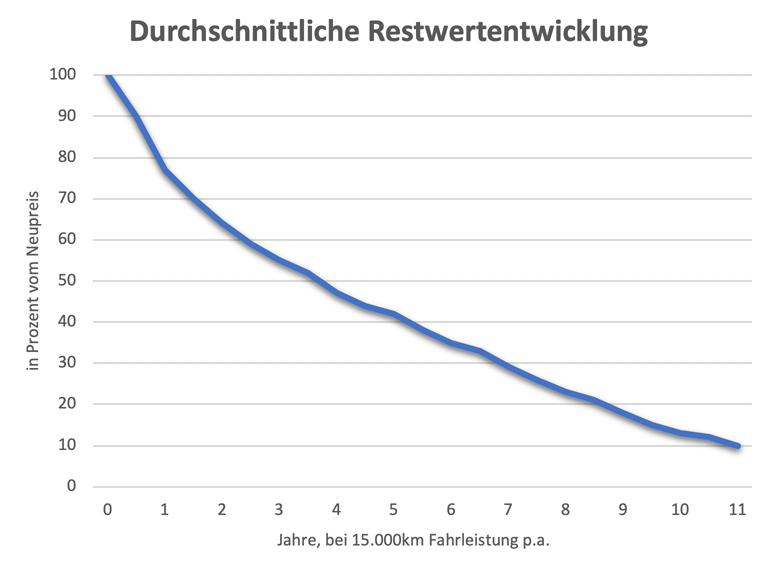

Der Stellenwert eines eigenen Autos hat sich im Laufe der letzten Jahrzehnte gewandelt. Carsharing, Auto-Abos und andere Systeme haben sich zur Alternative entwickelt. Der Grund liegt neben dem Bedürfnis nach mehr Flexibilität unter anderem in den anfallenden Kosten bei einem Neuwagenkauf. So kostet beispielsweise ein VW Golf in der Grundausstattung um die € 30.000. Wird dieser Betrag über 48 Monate über eine Bank finanziert, fallen je nach vereinbartem Zins monatliche Finanzierungsraten von 650-680 Euro an. Ist am Ende der vier Jahre die Schuld getilgt, belaufen sich die Gesamtausgaben auf grob € 31.500-34.000. Weil der Wertverlust eines Kfz in den ersten drei Jahren am höchsten ist, ist sein Wert nun, wenn man sich als Eigentümer bezeichnen kann, deutlich gesunken. Umso mehr, wenn der Wagen eine hohe Laufleistung aufweist. Lt. Schwacke hat der Golf, der zu den Fahrzeugen mit vergleichsweise gutem Werterhalt gehört, bereits nach drei Jahren knapp über 50% seines Neupreises eingebüßt. Nach vier Jahren der Finanzierung gingen also an die 20.000 Euro (Wertverlust plus Zinsen) verloren.

Privatleasing verfolgt einen anderen Ansatz. Du least ein Fahrzeug für eine Vertragslaufzeit von 24 bis 48 Monaten. Die zu zahlende monatliche Leasingrate ergibt sich aus dem Wert des Fahrzeugs, der festgelegten jährlichen Fahrleistung und der Dauer der Nutzung. Den selbstverständlich auch hier anfallenden Wertverlust hat der Leasinggeber in seinem Angebotspreis bereits berücksichtigt. Eine Anzahlung ist in den meisten Fällen nicht notwendig. Günstige Leasingangebote für einen VW Golf mit einer Monatsrate von unter €250 sind problemlos zu finden. Die monatlich anfallende finanzielle Belastung ist im Vergleich zu einer Kfz-Finanzierung deutlich geringer. Nach angenommenen vier Jahren Leasingdauer und einer Leasingrate von monatlich 250 Euro belaufen sich die Kosten auf €12.000.

„Aber da sind doch noch die versteckten Kosten…“ hört man den ein oder anderen sicher sagen. Aber nein. Kilometerleasing hat Restwertleasing vollständig abgelöst. Im Rahmen des Restwertleasings wurde der voraussichtliche Restwert des Fahrzeugs bei Ende des Leasingvertrags gleich zu Beginn kalkuliert. Dass der konkrete Restwertverlauf nicht genau vorhergesagt werden kann ist eigentlich klar. Wurde bei Vertragsbeginn ein hoher Restwert prognostiziert, winkten niedrige Leasingraten. Bei Vertragsende trat für einige Leasingnehmer die Ernüchterung ein, wenn der tatsächliche Wertverlust höher ausfiel und das Leasingunternehmen darum eine Nachzahlung verlangte. Diese Praxis gehört der Vergangenheit an. Kilometerleasing hat Restwertleasing ersetzt. Der Wert des Fahrzeugs wird anhand seiner Laufleistung berechnet. Das Risiko, dass der tatsächliche Wertverlust höher ausfällt, trägt allein der Leasinggeber. Daraus ergibt sich eine Planungssicherheit bzgl. der Leasingkosten.

Kilometerleistung und Zustand im Auge haben

Allerdings muss darauf geachtet werden, dass die vertraglich vereinbarte Kilometerleistung nicht überschritten wird. Denn diese muss selbstverständlich bezahlt werden. Andererseits vergüten viele Leasingunternehmen eine geringere Fahrleistung. Sind Kratzer, Dellen oder andere Schäden bei einem Neuwagen nicht schon ärgerlich genug. Ein Leasingunternehmen erwartet, dass das geliehene Fahrzeug bei Rückgabe lediglich eine gebrauchsübliche Abnutzung, aber keine Mängel aufweist. Sind welche vorhanden, werden sie begutachtet und dem Leasingnehmer in Rechnung gestellt. Ein pfleglicher Umgang spart somit zusätzliche Kosten. Kommt es zu einem unvorhergesehenen technischen Schaden, der nicht auf den Leasingnehmer zurückzuführen ist, ist der Hersteller oder Händler in der Pflicht, diesen Mangel zu beseitigen, solange die Gewährleistungsfrist oder die Neuwagengarantie nicht abgelaufen ist.

Privatleasing und ein Neuwagenkauf haben einige Parallelen

Wer ein Fahrzeug privat leasen will, muss nicht zwangsläufig auf den Fahrzeugbestand der Leasinggesellschaften zurückgreifen. In aller Regel handelt es sich bei Leasing-Pkw um Neuwagen, deren Ausstattung konfiguriert werden kann. Wie beim Kauf eines Neuen wird der Wagen meist zum Händler geliefert, wo er dann zur Abholung bereitsteht. Dabei fallen Überführungskosten an, die rechnerisch die Rate erhöhen, bei Leasingangeboten unter 100€ im Monat sogar erheblich.

Die laufenden Unterhaltskosten wie Kfz-Steuer, die Vollkaskoversicherung, die Kundendienste oder die Vorführung beim TÜV trägt üblicherweise der Leasingnehmer, außer es handelt sich um „Full Service Leasing“, einer Form des Leasings bei dem diese Posten ausdrücklich enthalten sind. In diesem Fall fallen bis auf die Leasingrate und Kraftstoffkosten keine weiteren Ausgaben an.

Vorteil für junge Fahrer

Besonders für junge Leasingnehmer kann dies Kostenvorteile haben. Die Höhe der anfallenden Kfz-Versicherung berechnet sich fürs eigene Fahrzeug u.a. auf Grundlage des Alters und des Schadenfreiheitsrabatts. Die beim Leasing obligatorische Vollkasko ist darum sehr teuer. Leasingunternehmen die Full Service Leasing anbieten verrechnen hingegen die Kfz-Versicherung pauschal. Kannst Du also keinen bedeutenden SF-Rabatt vorweisen, kommst Du mit einem solchen All-inclusive-Paket deutlich günstiger weg.

Apropos Sparpotenzial. Regelmäßig werden Fahrzeugmodelle nach mehreren Jahren einer Modellpflege unterzogen oder von einem Nachfolgemodell abgelöst. Unter anderem zu diesen Zeiten bieten sowohl Hersteller als auch Händler Sonderaktionen mit besonders niedrigen Leasingkonditionen an. Falls Du ein Schnäppchen machen möchtest, hast Du die Chance, dein Wunschfahrzeug zu noch attraktiveren Monatsraten zu ergattern.

Elektroauto privat leasen

Bleibt abschließend das Thema der Elektromobilität. Bekannterweise wird der Kauf eines E-Autos oder eines Plug-In Hybrid durch die Bafa, dem Bundesamt für Wirtschaft und Ausfuhrkontrolle, staatlich gefördert, solange der Anschaffungspreis € 65.000 nicht überschreitet. Wer so für den Vorteil eines Neuwagenkaufs argumentiert hat nicht Unrecht. Übersieht dabei aber, dass die Umweltprämie und die Ende 2022 auslaufende Innovationsprämie gleichfalls für geleaste Stromer, PHEVs und Brennstoffzellenautos gelten! [Hier gehts zu den von der BAFA geförderten Leasingangeboten.] Der Bundesanteil beläuft sich für ein E-Auto oder ein mit Wasserstoff betriebenes Kfz auf maximal € 6.000 respektive € 5.000 falls der Nettolistenpreis 40.000 Euro übersteigt. Plug-In Hybride werden mit € 4.500 oder € 3.750 vom Staat subventioniert. Läuft der Leasingvertrag über eine Mindestzeit von 24 Monaten entspricht die Förderung der, die auch beim Kauf eines Fahrzeugs geleistet wird. Beträgt die Leasinglaufzeit 12-23 Monate halbiert sie sich jedoch.

Für wen eignet sich Privatleasing?

Für jeden,

- dem das Eigentum an einem eigenen Auto nicht wichtig ist,

- der alle zwei bis vier Jahre einen anderen Neuwagen fahren möchte,

- der Wert auf eine geringe monatliche finanzielle Belastung legt oder sich die Raten einer herkömmlichen Kfz-Finanzierung nicht leisten kann oder will,

- dem Kostentransparenz und Planungssicherheit durch fixe Monatsraten wichtig ist,

- der im Begriff ist sich der Elektromobilität zu öffnen und durch die aktuell hohen Förderprämien mit geringem finanziellen Risiko ein solches Fahrzeug für einen begrenzten Zeitraum testen möchte,

- der jung ist und mit einem Full Service Leasingangebot von günstigen Versicherungskonditionen profitieren kann,

- der etwaigen Problemen beim Verkauf des eigenen Privat-Pkw aus dem Weg gehen möchte