Mehrere Jahre hast Du dein Leasingschnäppchen ausgekostet. Nun steht die Fahrzeugrückgabe an. Was ist zu tun und worauf ist zu achten? Unabhängig von der Art des Leasings kann es zu Nachforderungen kommen – häufig verknüpft mit Faktoren, die Du während der Nutzung beeinflussen kannst.

Ein guter Zustand vereinfacht die Rückgabe des Leasingautos Praxis

Der Leasinggeber bleibt Eigentümer des Fahrzeugs. Nach Vertragsende wird es erneut verleast oder verkauft. Alter, Optik und Technik bestimmen den Wert. Gehe pfleglich mit dem Auto um und übergib es so, wie Du es erhalten hast – das reduziert Risiken für Nachforderungen in der Abschlussrechnung.

Restwertleasing ist die Variante mit dem höchsten finanziellen Restrisiko Risiko

Den Restwert Monate oder Jahre im Voraus realistisch zu bestimmen, ist schwierig. Faktoren wie Markttrends, Skandale, Modellprobleme können den Wiederverkaufswert drücken. Setzt der Anbieter den Restwert zu hoch an, wirken die Raten zwar günstig – doch bei Vertragsende zahlst Du die Restwertdifferenz (abzüglich vertraglicher Regelungen) aus eigener Tasche. Vorhandene Mängel verringern den Wert zusätzlich.

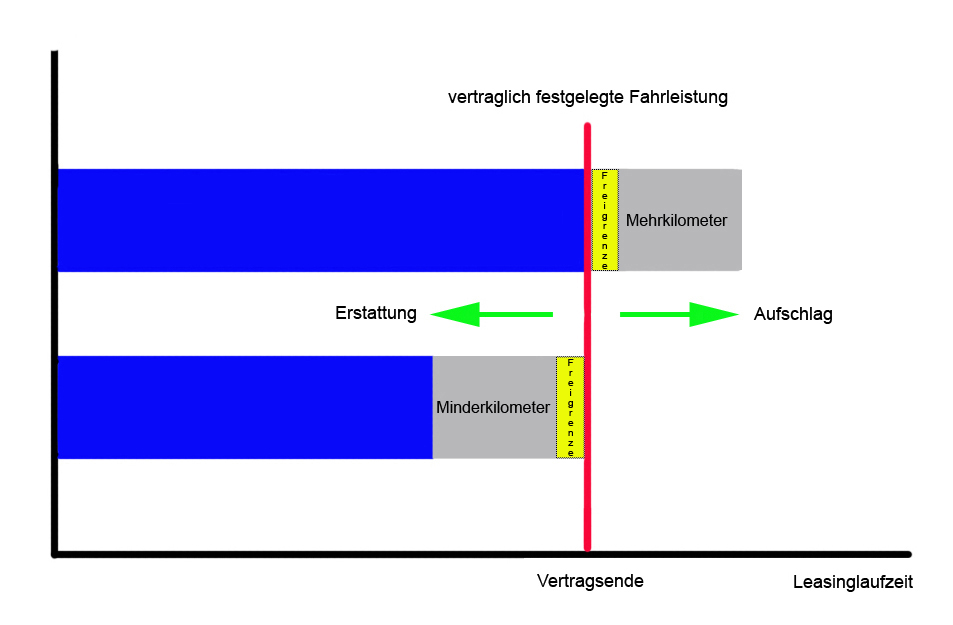

Für Kilometerleasing spielt der Restwert keine Rolle Abrechnung

Beim Kilometerleasing zählt die vereinbarte Jahresfahrleistung. Mehrkilometer werden abgerechnet, Minderkilometer in der Regel vergütet (oft zu geringerem Satz). Einige Verträge enthalten eine Kulanzspanne (z. B. bis ~2.500 km); maßgeblich ist dein Vertrag. Zeichnen sich Mehrkilometer ab, lasse die Fahrleistung vorab anpassen.

Pro-TippAuch beim Kilometerleasing prüft der Gutachter den Zustand. Erfüllt das Auto die vertraglichen Vorgaben, endet der Vertrag mit der letzten Rate.

So läuft die Leasingrückgabe ab Ablauf

Vereinbare rechtzeitig einen Abgabetermin (Fristen beachten). Die Zustandsprüfung erfolgt in der Regel am Termin oder am Vortag. Ein Sachverständiger dokumentiert Mängel im Zustandsbericht – Basis für die Abschlussrechnung.

Mit optimaler Vorbereitung sind Nachzahlungen vermeidbar Checkliste

Der Termin steht seit Vertragsbeginn fest – nutze die Zeit für eine systematische Vorbereitung:

- Reinigung: Innen & außen gründlich. Professionelle Aufbereitung kann sich lohnen.

- Wartung/HU: Keine Services überziehen; HU gültig (wenn kurz nach Abgabe fällig, i. d. R. nicht dein Thema).

- Unterlagen prüfen:

- Zulassungsbescheinigung Teil 1

- Bedienungsanleitung/Serviceheft/Garantieunterlagen

- Alle Schlüssel inkl. Zweitschlüssel/Werkstattschlüssel

- Belege über instandgesetzte (Unfall-)Schäden

- HU/AU-Bescheinigungen (falls während der Laufzeit erfolgt)

- Zubehör vollständig: Verbandskasten, Bordwerkzeug, Warndreieck, Laderaumabdeckung, Felgenschlösser, Zweiträder etc.

- Bereifung: Originale Dimensionen; Mindestprofil einhalten. Zusätzlichen Radsatz mitbringen, wenn mitgeleast.

- Vorabcheck: Club/Prüforganisation für Gebrauchtwagencheck nutzen; Fotos kurz vor Abgabe machen.

- Schäden: Relevante Unfallschäden und sicherheitsrelevante Mängel vorher beheben.

- Restwertleasing: Vergleichsangebote von Händlern einholen (Zeitwert plausibilisieren).

- Tank/SoC: Kein Muss „voll“, aber nicht leer übergeben.

- Begleitung: Eine zweite Person als Zeuge mitnehmen.

Normale Gebrauchsspuren gehen in Ordnung Recht

§ 538 BGB: „Veränderungen oder Verschlechterungen der Mietsache, die durch den vertragsgemäßen Gebrauch herbeigeführt werden, hat der Mieter nicht zu vertreten.“

Verschleiß ist normal – übermäßige Abnutzung nicht. Der Leasinggeber muss nachweisen, wenn Abnutzung über das Vertragsmaß hinausgeht. Bei Kurzzeitleasing wird oft strenger bewertet als nach mehrjähriger Laufzeit.

Schadenkataloge helfen bei der Vorabbeurteilung Tool

Leasinggeber sowie Prüforganisationen bieten bebilderte Kataloge an. So kannst Du dein Fahrzeug vorab prüfen und ggf. Versicherung oder Werkstatt involvieren.

Beispiele für Gebrauchs- und Verschleißspuren*:

akzeptiert |

nicht akzeptiert |

|

Lackierung |

· Oberflächliche Kratzer (polierbar) · Vereinzelte Steinschläge < 2 mm; kleine Kantenlackschäden |

· Tiefe Kratzer bis Grundierung/Blech · Erhebliche Steinschlagdichte; Rostansatz · Schlechte Nachlackierung/Farbunterschiede |

Karosserie |

· Einzelne Dellen ≤ 2 cm/1 mm Tiefe |

· Mehrere Dellen je Bauteil, Hagel, Spachtelstellen |

Stoßfänger |

· Leichte Reibstellen ohne Verformung |

· Risse, Ausbrüche, tiefe Abschürfungen |

Verglasung |

· Kleine Steinschläge außerhalb Sichtfeld; reparierter Steinschlag |

· Risse; viele/ große Einschläge |

Felgen |

· Kleine Kratzer/leichte Korrosion |

· Bordsteinschäden; tiefe Riefen; gebrochene Blenden |

Reifen |

· Mindestprofiltiefe eingehalten (Sommer min. 1,6–2 mm; Winter 4 mm, vertragsabhängig) |

· Unter Mindestprofil; Beschädigungen; falsche Dimension |

Innenraum |

· Alterstypische Abnutzung |

· Risse, Brandlöcher, tiefe Flecken, Bohrungen |

Motor/Unterboden |

· Laufleistungstypische Spuren |

· Ölverlust, Deformationen, Undichtigkeiten |

*Vorgaben variieren je Leasinggeber/Vertrag.

Hilft Smart-Repair, Nachzahlungen zu verhindern? Kosten-Nutzen

Smart-/Spot-Repair kann Kosten senken – aber nicht jeder Leasinggeber akzeptiert jede Stelle (z. B. horizontale Flächen). Qualität hängt vom Betrieb ab. Zudem kalkuliert der Gutachter wirtschaftlich; deine Vorab-Reparatur spart nicht immer Geld.

Nicht jeder Rechnungsposten muss bezahlt werden Reklamation

Prüfe Übernahmeprotokoll und Rechnung. Bei Unstimmigkeiten Einwände erheben und ggf. unabhängiges Zweitgutachten beauftragen. Unzulässig (typisch):

- HU/AU kurz nach Abgabe (wenn während deiner Laufzeit nicht fällig war)

- Service nach Vertragsende (ausgenommen: versäumter Termin)

- Sonstige Aufbereitungen für den Weiterverkauf